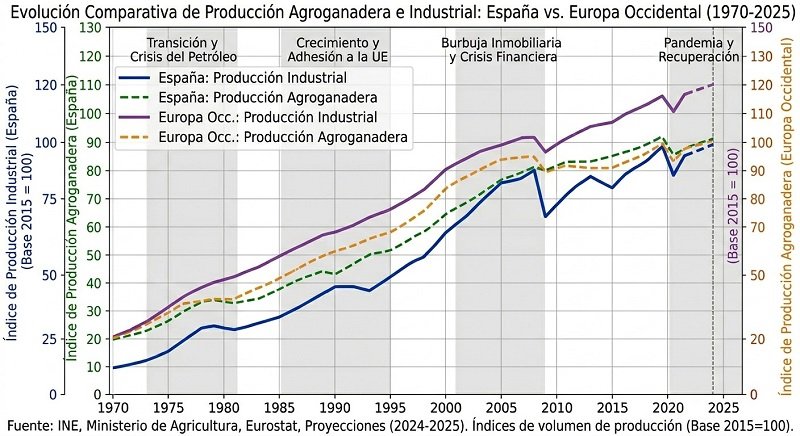

En esta tercera entrega de Cuentas, no cuentos, analizamos la evolución de la producción agro-ganadera e industrial.

5º. Sector Primario. Producción agro ganadera:

1. Evolución del Modelo Económico y Social Agrario

En 1970, España todavía arrastraba un retraso estructural respecto a sus vecinos del norte, con una alta dependencia de la mano de obra.

| INDICADOR | España (1970) | Europa Occ. (1970) | España (2026) | Europa Occ. (2026) |

| Población activa agraria | 26% | 10% | 3,80% | 1,80% |

| Peso en el PIB | 11,50% | 5% | 2,60% | 1,40% |

| Mecanización | 1 tractor / 80 ha | 1 tractor / 15 ha | Alta (GPS/Drones) | Automatizada |

1970: Mientras Francia ya estaba plenamente tecnificada bajo la Política Agraria Común (PAC), España todavía estaba en pleno su éxodo rural.

Actualidad: El sector agroalimentario español es hoy el 4.º exportador de la UE, compitiendo directamente con potencias históricas como Holanda o Francia.

2. Producción Vegetal: El Giro hacia el Valor

A. Superficie de Regadío

- España (1970 vs 2026): Ha pasado de 2,3 millones de hectáreas a casi 4,1 millones. Ha sido el factor diferencial para superar a Europa Occidental en hortalizas.

- Europa Occidental: Su superficie de regadío se ha mantenido estable, ya que su ventaja competitiva son los cereales de secano (trigo, cebada).

B. Especialización de Cultivos

- Cereales: En 1970, España era productor de trigo para autoconsumo. Hoy, Francia y Alemania dominan este mercado, España importa cereal para su cabaña ganadera.

- Frutas y Hortalizas: España ha pasado de una producción estacional a ser el «Invernadero de Europa». En 1970, el consumo europeo de hortalizas de invierno era limitado; hoy, España controla el 30% de la cuota de ese mercado en la UE en invierno.

3. Producción Ganadera: De la Granja a la Factoría

La ganadería española ha vivido la mayor transformación estructural de Europa.

Comparativa de cabañas en millones de cabezas

| Especie | España (1970) | España (2026) | Tendencia Europa Occ. |

| Porcino | 7,5 | 35 | Descenso (por normativas ambientales) |

| Bovino | 4,2 | 6,6 | Estable / Ligero descenso |

| Ovino | 17,5 | 14 | Descenso pronunciado |

- El fenómeno del Porcino: España es el mayor productor de la UE. Del modelo de 1970 de pequeñas piaras familiares; hoy es un sistema de integración vertical muy eficiente.

- Lácteos: Europa Occidental (Holanda/Francia) sigue liderando en eficiencia por vaca, pero España ha profesionalizado su sector tras el fin de las cuotas lácteas.

4. Retos y Diferencias actuales (2026)

Sostenibilidad y Cambio Climático

- España: El foco está en la eficiencia hídrica. somos líder mundial en tecnología de microirrigación y reutilización de aguas grises para riego.

- Europa Occidental: El foco está en la reducción de nitratos y emisiones de metano, con normativas que están obligando a reducir el tamaño de sus granjas.

El Mercado Orgánico

España ha pasado de ignorar la agricultura ecológica en 1970 a ser líder europeo en superficie (más de 2,8 millones de hectáreas), aunque el consumo interno sigue siendo inferior al de los países del norte, destinando casi toda la producción a la exportación hacia Europa Occidental.

Resumen de la Comparativa

En 1970, España era el «alumno rezagado» que intentaba imitar el modelo agroindustrial francés. En 2026, España es el «hub agroexportador» especializado en productos de alto valor añadido y eficiencia hídrica, mientras que Europa Occidental se mantiene como el centro de producción de granos y lácteos.

6º. Sector Secundario. Producción industrial

El panorama industrial español ha pasado de un modelo de proteccionismo y autarquía tardía en 1970 a una integración total en las cadenas de valor globales en 2026. A diferencia del crecimiento en el sector agrario, la industria ha vivido un proceso de «desindustrialización relativa» común a toda Europa Occidental, aunque con matices propios muy marcados.

1. El Peso de la Industria en la Economía (VAB)

En 1970, España estaba en pleno «milagro económico», con una industria protegida por aranceles. Europa Occidental ya era una potencia madura.

| Indicador (% del PIB) | España (1970) | Europa Occ.* (1970) | España (2026) | Europa Occ. (2026) |

| Peso Industria (con construcción) | ~36% | ~40% | 20,50% | ~22% |

| Peso Manufacturero puro | ~25% | ~30% | 12,80% | ~14,5% |

*Promedio Alemania, Francia, Italia.

- 1970: España usaba la industria como motor de salida del subdesarrollo en especial la industria pesada (siderurgia, naval) que eran empresas públicas del INI.

- Actualidad: El sector servicios ha ganado terreno y España mantiene un peso industrial poco inferior a la media de la UE, pero concentrado en sectores de alta eficiencia.

2. Sectores Dominantes: El Cambio de Paradigma

La estructura productiva ha dado un vuelco total hacia la tecnología y la sostenibilidad.

A. Automoción: De la «licencia» al liderazgo mundial

- 1970: España producía bajo licencias extranjeras (como el SEAT) para un mercado interno protegido.

- 2026: España es el 2.º mayor fabricante de vehículos de Europa (tras Alemania). La diferencia es la especialización en el vehículo eléctrico. En la actualidad, más del 80% de la producción se vende en Europa Occidental.

B. Energía y Sostenibilidad

- 1970: Dependencia total del petróleo importado y el carbón nacional.

- 2026: España ha superado a sus vecinos occidentales en el mix renovable. En 2025, más del 60% de la generación eléctrica fue renovable, convirtiendo la energía barata en una ventaja competitiva industrial frente a otros, que han sufrido más por la crisis del gas.

3. Comparativa: España vs. Europa Occidental

El fenómeno de la Deslocalización y Relocalización

- 1970-1990: Europa Occidental (Alemania, Benelux) deslocalizó su industria pesada hacia países con costes menores, incluida España.

- 2020-2026: El efecto «Reshoring» (relocalización). Tras las crisis de suministros de los últimos años, España y sus vecinos están recuperando producción estratégica. España destaca por atraer gigafactorías de baterías de litio, compitiendo con el eje franco-alemán.

Productividad y Tecnología

- España: Ha pasado de una industria con mano de obra barata a una basada en la digitalización. La robótica industrial en España es hoy similar a la de Francia, aunque sigue por detrás de Alemania.

- Europa Occidental: Ha mantenido el liderazgo en bienes de equipo (maquinaria pesada), un sector donde España sigue siendo importadora neta de tecnología alemana.

4. Conclusiones del Estudio

- Convergencia: España ya no es la «periferia industrial» de 1970. Su estructura de costes energéticos actuales (gracias a las renovables) la hace más atractiva para la industria pesada que el centro de Europa por primera vez en un siglo.

- De la Cantidad a la Calidad: En 1970 se buscaba producir «mucho» para un mercado cerrado. En 2026 se busca producir «limpio» y «digital» para el mercado global.

- Vulnerabilidad: A diferencia de 1970, donde el estado controlaba las industrias clave, hoy la industria española depende de centros de decisión en el extranjero (multinacionales), un rasgo que comparte con el resto de Europa Occidental a excepción de Alemania.

Reflexiones desde la higuera