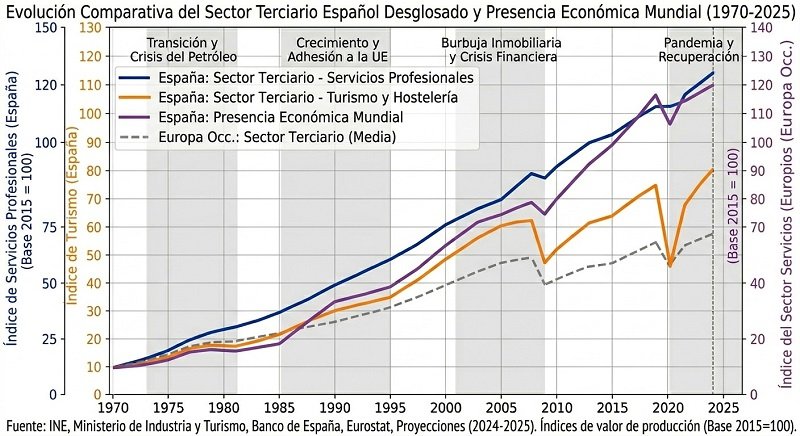

En esta cuarta entrega de Cuentas, no cuentos analizamos el sector terciario, que es el que ha experimentado la expansión más espectacular en España, pasando de ser un sector de apoyo en 1970 a convertirse en el motor absoluto de la economía en 2026, no solo ha crecido en volumen, sino que se ha «sofisticado», pasando de servicios de bajo valor (comercio tradicional) a servicios intensivos en conocimiento (TIC y finanzas).

7º. Sector Terciario. Los Servicios

1. El Peso en el Valor Añadido Bruto (VAB)

En 1970, España todavía estaba completando su transición hacia una economía de servicios, mientras que Europa Occidental ya presentaba una estructura más terciarizada.

| Indicador (% del PIB) | España (1970) | Europa Occ.* (1970) | España (2026) | Europa Occ. (2026) |

| Peso Sector Servicios | 46,30% | 55,00% | 75,40% | 73,00% |

| Población Ocupada | 37,00% | 48,00% | 78,50% | 76,00% |

*Promedio de Francia, Alemania, Reino Unido y Países Bajos.

- Análisis: España ha superado el promedio de Europa Occidental en dependencia de los servicios. Si en 1970 íbamos a la zaga, hoy España es una de las economías más terciarizadas de la OCDE, impulsada por un turismo híper-especializado y un sector público robusto.

2. Evolución de los Subsectores Clave

A. Turismo y Hostelería: De «Sol y Playa» a «Turismo de Valor»

- 1970: España recibía unos 24 millones de turistas. Era un turismo barato, estacional y con poca infraestructura de lujo.

- 2026: Con más de 92 millones de visitantes internacionales previstos para este año, España ha diversificado hacia el turismo de negocios y cultural. Es el sector que más aporta a la balanza de pagos, permitiendo a España compensar su déficit energético.

B. Servicios Financieros y Profesionales

- 1970: Banca local, muy atomizada y estrictamente regulada por el Estado.

- 2026: El sector financiero español está altamente concentrado y digitalizado. Además, los Servicios a Empresas (consultoría, ingeniería) representan hoy una parte vital de las exportaciones invisibles de España hacia Europa Occidental y Latinoamérica.

C. El Auge de las TIC (Tecnologías de la Información)

- En 1970 este sector era prácticamente inexistente (telefonía básica estatal).

- En 2026, la economía digital y los servicios tecnológicos son más del 22% del PIB digitalizado, situando a España por delante de países como Italia o Francia en despliegue de infraestructuras de fibra óptica y servicios en la nube.

3. Comparativa: España vs. Europa Occidental

El Modelo de Empleo

- España: El sector servicios es el gran «amortiguador» del desempleo, aunque con una tasa de temporalidad más alta que en el norte de Europa, la reforma laboral de los últimos años ha convergido hacia modelos más estables (fijos-discontinuos).

- Europa Occidental: En países como Alemania o los Países Bajos, los servicios están más vinculados a la logística avanzada y las finanzas globales. Francia, al igual que España, tiene un sector servicios muy ligado a la Administración Pública y al turismo de lujo.

Productividad del Sector

- 1970: Los servicios en España eran de baja productividad (comercio local, servicio doméstico).

- 2026: España ha cerrado la brecha. La productividad en servicios bancarios y de telecomunicaciones es, en muchos casos, superior a la de sus homólogos en Europa Occidental debido a una digitalización más temprana y agresiva.

- Estructura del Sector Servicios (2026)

| Subsector | Aportación al VAB Servicios (España) | Comparativa Europa Occ. |

| Comercio y Hostelería | 31% | Muy superior (Media UE: 22%) |

| Administración Pública, Salud y Educación | 22% | Similar a Francia / Superior a Alemania |

| Actividades Profesionales/TIC | 18% | Creciendo rápido (Media UE: 20%) |

| Inmobiliario | 14% | Muy alto debido a la cultura de propiedad |

5. Conclusiones

- Convergencia y Superación: España ha pasado de un sector terciario «de acompañamiento» en 1970 a liderar la estructura económica nacional.

- Vulnerabilidad: Esta alta dependencia del sector servicios (superior a la de Alemania, que mantiene un 20% de industria) hace que España sea más sensible a crisis de movilidad (como se vio en la pandemia), pero también le otorga una flexibilidad y capacidad de recuperación rápida en ciclos de consumo global.

- Calidad: El gran salto entre 1970 y 2026 no es cuántos servicios se prestan, sino su contenido tecnológico. España es hoy un exportador de servicios de ingeniería y software, algo impensable en la España de 1970.

8º. Presencia de España en la economía global

La evolución de la economía española a nivel global es el reflejo del «salto de gigante» de su cambio de modelo: de un mercado cerrado y protegido con empresas de titularidad estatal en 1970, a poseer, en 2026, algunas de las corporaciones más influyentes del mundo en sectores estratégicos.

1. El Escenario de 1970: El Aislamiento Industrial

En 1970, la presencia de la economía española en el mundo era casi inexistente. España era un receptor de inversión extranjera, no un emisor.

- España: Las grandes empresas eran mayoritariamente estatales (bajo el paraguas del INI – Instituto Nacional de Industria). SEAT, Endesa o Telefónica operaban solamente dentro de nuestras fronteras como monopolios u oligopolios protegidos. Solo algunas constructoras y bancos empezaban a asomar tímidamente al exterior.

- Europa Occidental (Francia, Alemania, Reino Unido): Ya contaban con gigantes consolidados desde hacía décadas (Siemens, Volkswagen, Renault, Shell). Estas empresas tenían redes de producción globales y centros de decisión en sus capitales.

2. El Escenario Actual (2025-2026): La Expansión Global

España ha pasado a ser uno de los principales emisores de Inversión Extranjera Directa (IED) del mundo, especialmente en sectores de servicios e infraestructuras.

Comparativa de Presencia Multinacional (Estimaciones)

En 1970 en España solo había dos empresas que estuvieran en la lista de las grandes empresas mundiales de la revista Fortune, SEAT y ENSIDESA (siderúrgica), ambas del INI. Frente a las casi 50 del Reino Unido, las 30 de Alemania, las 20 de Francia o las 10 de Italia.

En 2026, España cuenta con 8-9 grandes empresas a nivel mundial, los bancos SANTANDER, BBVA y LA CAIXA, las energéticas, IBERDROLA, REPSOL y NATURGY, telecomunicaciones con TELEFÓNICA, la constructora ACS y la textil ZARA, todas ellas privatizadas o con capital privado. En Europa Occidental, Alemania sigue teniendo 30, Francia sube a 25, Reino Unido ha bajado a 15 e Italia tienen 11. Europa sigue manteniendo muchas empresas públicas que se encuentran entre las mayores del mundo

3. Sectores de Dominio Español vs. Europa Occidental

A diferencia de 1970, donde Europa Occidental dominaba la industria pesada y España no figuraba, hoy España compite por el liderazgo en sectores específicos:

- Infraestructuras y Construcción: España lidera el mundo en gestión de infraestructuras de transporte (ACS, Ferrovial, Sacyr). De las 10 principales concesionarias de transporte del mundo, varias suelen ser españolas, superando a gigantes de Francia o Alemania.

- Energías Renovables: España es uno de los líderes mundiales (Iberdrola, Acciona, Naturgy). En 1970 estas empresas eran locales y dependientes del carbón/hidráulica, hoy gestionan parques eólicos y solares desde EE. UU. hasta Australia.

- Banca y Finanzas: Santander y BBVA son multinacionales de pleno derecho con una presencia en América que supera a la mayoría de sus competidores de Europa Occidental (a excepción de HSBC o BNP Paribas).

- Moda Retail: Inditex (Zara) ha redefinido el modelo de negocio global, superando en valoración y capilaridad a competidores históricos de Europa Occidental como H&M.

4. Diferencias Estructurales en la Evolución de las grandes empresas:

Las grandes empresas europeas se expandieron por ventaja tecnológica (Alemania) o por tradición colonial y comercial (Reino Unido) mucho antes de 1970. La expansión de las grandes empresas españolas fue explosiva y tardía de 1990 a 2010 y se basó en conquistar los mercados Iberoamericanos antes de ir a los mercados globales.

Propiedad y Control

- 1970: Control estatal en España; capitalismo corporativo en Europa Occidental.

- 2026: Privatización total en España. Sin embargo, en Europa Occidental (especialmente en Francia y Alemania), el Estado sigue manteniendo participaciones estratégicas mayores que en España (ej. Renault, Volkswagen o EDF).

5. Conclusiones

- De Receptor a Emisor: En 1970, las multinacionales eran «los otros» que venían a España a aprovechar la mano de obra barata. En 2026, España posee multinacionales que compiten de tú a tú en los mercados más exigentes.

- Concentración de Poder: El número de multinacionales españolas ha crecido exponencialmente (se estima que hay más de 2.500 empresas españolas con filiales en el exterior frente a menos de 50 en 1970)

- Resiliencia: El hecho de que las multinacionales españolas estén hoy tan diversificadas geográficamente ha permitido que la economía española soporte mejor las crisis locales que en 1970, cuando cualquier shock interno colapsaba el sistema productivo.

Reflexiones desde la higuera